- 23/11/2021

- Publicado por: Pluritime

- Categorias: Artigos, Contabilidade, Empresário em Nome Individual, Regime Simplificado

Um Empresário em Nome Individual ou trabalhador independente pode optar por um dos dois regimes fiscais: simplificado ou contabilidade organizada. Tanto o regime simplificado como a contabilidade organizada são opções de tributação de rendimentos que apresentam requisitos específicos e vantagens e desvantagens na sua utilização. Então, por qual optar? Para ajudar na escolha vamos analisar as caracaterísticas de cada regime.

Regime Simplificado

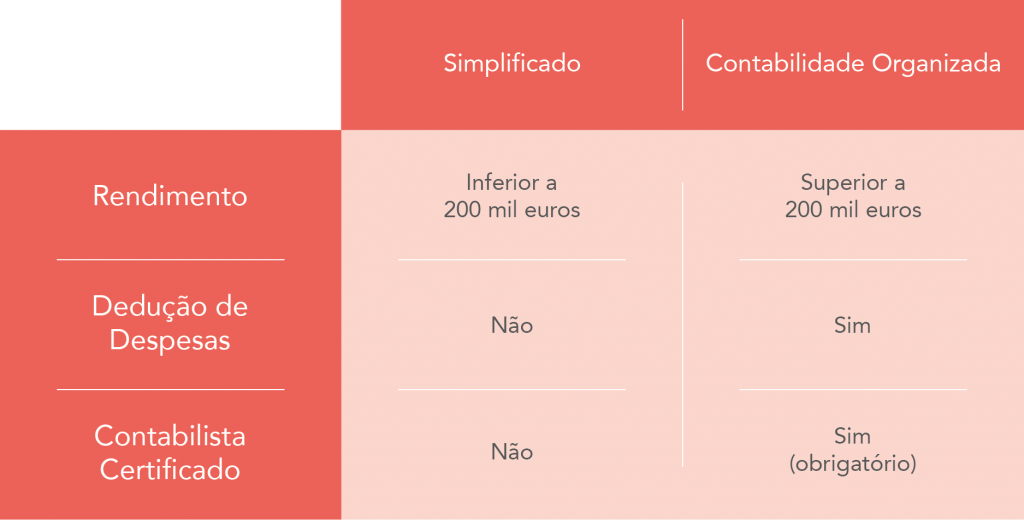

O regime simplificado de tributação é a opção mais comum, sendo atribuída por defeito pela Autoridade Tributária e Aduaneira no momento em que um empresário em nome individual ou profissional liberal abre atividade. Este caracteriza-se pela tributação dos rendimentos auferidos pela aplicação de coeficientes, não considerando os gastos da atividade. Para ser abrangido por este regime tem de acumular os seguintes requisitos:

- Ser sujeito passivo residente em Portugal;

- Não estar legalmente obrigado à revisão legal de contas;

- Ter um montante anual ilíquido de rendimentos inferior a 200 mil euros;

- Ter balanço do período de tributação anterior inferior a 500 mil euros.

O facto de ter menos obrigações fiscais e despesas extra – como não ser obrigatório a contratação de um técnico oficial de contas – é uma das principais vantagens deste regime. A grande desvantagem prende-se com o facto de não ser possível deduzir as despesas, pois a Autoridade Tributária considera que 75% dos rendimentos obtidos são líquidos e que os restantes 25% correspondem a despesas.

Contabilidade Organizada

A contabilidade organizada é o regime fiscal mais eficiente para atividades de maior complexidade e quando as despesas com a atividade são superiores a 25% dos rendimentos. Este regime fiscal é obrigatório nas seguintes situações:

- Todo o tipo de sociedades como sociedades anónimas ou sociedades por quotas;

- Todos os profissionais liberais ou empresários em nome individual que tenham um rendimento anual líquido superior a 200 mil euros.

No regime de contabilidade organizada pode deduzir grande parte das despesas profissionais (por exemplo, combustível, estadias, material informático, entre outros) e apurar de forma rigorosa os rendimentos líquidos. As grandes desvantagens são as obrigações legais (como a elaboração de dossiers fiscais anuais) e a contratação de um contabilista certificado (despesa extra que pode custar entre os 150€ e os 200€).

Diferenças entre Regime Simplificado e Contabilidade Organizada

Terá de analisar qual o regime que se adapta melhor aos rendimentos e características do seu negócio, tendo em conta que, quanto maior for a atividade exercida, mais se enquadra no regime de contabilidade organizada.

Regimes Fiscais

Nota: os profissionais liberais ou empresários em nome individual podem optar pela contabilidade organizada mesmo que os seus rendimentos não excedam os 200 mil euros por ano.

Fonte: Vendus